임원퇴직금 중간정산하는 것이 유리할 수 있다

작성일 : 2014-10-23

[조세일보]김춘수 전문가(스타리치 어드바이져 법인 현장 실무 전문가)

임원의 경우에는 퇴직금을 2015년 12월 31일까지는 중간정산하는 것이 퇴직소득세를 절감할 수 있다.

2014년 8월 6일 소득세법 개정 내용을 살펴보면, 퇴직 소득세를 계산하는 방법에 대한 개정이 포함되어 있다. 퇴직금도 많이 수령하면 많은 세금을 부과하는 누진세율을 적용하겠다는 것이다.

금액으로는 퇴직금이 2억 원에 미치지 못할 경우에는 실효세율이 낮아지며, 2억 원보다 많을 경우에는 실효세율이 높은 구조로 개정되는 것이다.

뿐만 아니라 근속년수가 적으면 적을수록 실효세율은 더 많이 올라가게 된다.

근로자의 경우에는 수령액이 2억 원에 미치는 사람이 많이 발생되지 않기 때문에 오히려 실효세율이 줄어들 수 있지만, 임원의 경우에는 급여도 근로자에 비해 많고, 지급배수도 높기 때문에 퇴직금여가 2억 원을 초과하는 경우가 많이 발생하고 있다.

때문에, 퇴직급여가 2억 원이 넘는 임원의 경우에는 2015년 12월 31일까지는 퇴직금을 중간정산하는 것이 퇴직소득세에 대한 세금을 절감하는 방법이 될 것이다.

2016년 이후에 퇴직금을 수령하는 분부터 소득세법 개정 이전에 발생된 퇴직금을 포함하여 전액 새로운 퇴직소득세 계산방법을 적용하기 때문에 실효세율이 대폭 상승할 수밖에 없다.

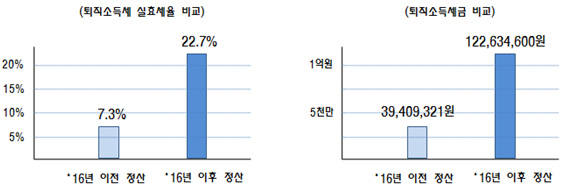

예를 들어, 15년 근속한 임원의 퇴직금이 5.4억 원이라고 가정할 경우 2015년 12월 31일까지 퇴직금을 정산하면 퇴직소득세가 39,409,321원(주민세 포함)으로 실효세율이 7.3%인데 반해, 2016년 1월 1일 이후에 수령하는 경우에는 무료 122,634,600원(주민세 포함)으로 실효세율이 22.7%로 올라가게 된다. 추가 납부해야 하는 세금이 83,225,279원이나 늘어나는 것이다.

때문에 임원의 경우에는 퇴직금을 2015년 12월 31일까지 중간정산하여 수령하는 방법을 선택하는 것이 세금절감 차원에서는 유리하다 할 것이다.

물론, 근로자나 임원이나 예외규정을 제외하고는 퇴직금에 대해서는 중간정산할 수 있는 방법은 없다. 다만, 임원의 경우에는 현실적인 퇴직으로 인정되는 경우(법인세법 시행령 제44조, 소득세법 시행령 제43조) 중간정산할 수 있는 방법이 남아있다.

퇴직금을 중간정산 받은 이후에는 정관 등 내부규정을 정비하면 잔여 근속년수에 대해서는 퇴직금을 다시 수령할 수 있는 방법이 있다.

‘조세일보 기업지원센터’에서는 임원퇴직금 중간정산에 관하여 전문가가 지원을 해주는 서비스를 제공하고 있다.

☞원문보기

http://www.joseilbo.com/news/htmls/2014/10/20141023236961.html

(구)조세일보 기업지원센터 / 02-6969-8918, http://biz.joseilbo.com)

[저작권자 ⓒ 조세일보(http://www.joseilbo.com). 무단전재 및 재배포 금지]

- 이전글

- 이전 글이 없습니다.